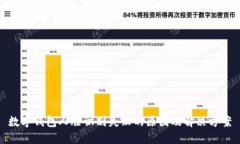

随着数字经济的迅速发展,数字钱包作为网络支付的重要工具,已经逐渐成为人们生活中不可或缺的一部分。数字钱包的类型多种多样,包括用于存储和管理虚拟货币的电子钱包、适用于各种线上支付的移动支付钱包等。它们不仅可以用来付款,还可以用于资产管理、交易跟踪和奖励获取等多种功能。

在这个分析中,我们将探讨如何有效选择和管理数字钱包,并通过图像分析来帮助用户更好地理解数字钱包的多样性和使用方法。

### 选择数字钱包的标准选择数字钱包时,安全性是最重要的考虑因素之一。我们应该关注以下几方面:

一个用户友好的界面可以让钱包的使用更加直观和方便。

不同数字钱包的费用结构可能有所不同,包括交易费、提现费等。我们应该认真分析这些费用以免造成不必要的经济损失。

备份是保全数字资产的必要措施。当你选择了一个数字钱包后,定期对它进行备份至关重要。这包括保存你的私钥和助记词等关键数据,最好是将其物理存储在安全的地方,比如安全盒中。

在使用数字钱包时,保持软件的更新非常重要。钱包开发人员会不定期发布补丁,以修复安全漏洞和提升功能。务必确保你的钱包始终使用最新版本。

对于长期战略投资者来说,将大量资产存储在冷钱包中是一个资产安全的选择。冷钱包没有网络连接,因此不易受到黑客攻击。

### 常见问题解答冷钱包是指离线存储的数字资产管理工具,通常包括硬件钱包和纸钱包。由于不与互联网连接,冷钱包面临的安全威胁较少,适合长时间存储数字资产。

相对而言,热钱包是指在线钱包,这些钱包需要互联网连接,易于使用,更适合进行日常交易。然而,热钱包面临更高的安全威胁,用户更需要了解风险与安全对策。

私钥是进入你数字资产的唯一凭证,安全存储私钥至关重要。可以采取以下措施:

大多数数字钱包不支持退款功能,因为基于区块链的交易具有不可逆转的特性。一旦交易完成,就无法撤销或改变。然而,一些交易所和平台可以提供争议解决机制,用户可以通过这类平台进行退款请求。

尽管如此,获取退款并不总是顺利,用户在交易前要仔细核对每一笔交易的详细信息,包括收款地址和金额。

选择数字货币时,可以考虑以下几个方面:

为了防止数字资产被盗,可以采取多种方式,增进安全性:

选择和管理数字钱包是一项重要的财务决策。通过理解钱包的类型、分析其安全性和用户友好性,并采取适当的管理策略,你可以有效地保护你的数字资产。同时,要时刻关注市场动态与社区参与,保持学习与适时更新,以便在数字经济环境中稳步前行。

希望以上信息能够帮助到你在数字钱包的选择和管理上作出更明智的决策。

leave a reply