随着科技的飞速发展,数字钱包已经成为人们日常生活中不可或缺的一部分。数字钱包不仅方便了我们进行支付,还提供了安全、高效的交易体验。本篇文章将深入探讨数字钱包的制作过程,涉及其基本概念、技术背景、开发步骤、常见问题及其解决方法等,力求为你提供一份全面的数字钱包制作指南。

数字钱包,也称为电子钱包,是一种存储数字货币或信用卡信息的工具,用户可以通过它进行线上支付、转账和管理财务信息。数字钱包的类型多种多样,可以分为热钱包(在线钱包)和冷钱包(离线钱包)两大类。热钱包通常与互联网连接,适合进行频繁的小额交易,而冷钱包则更为安全,适合存储长期资产。

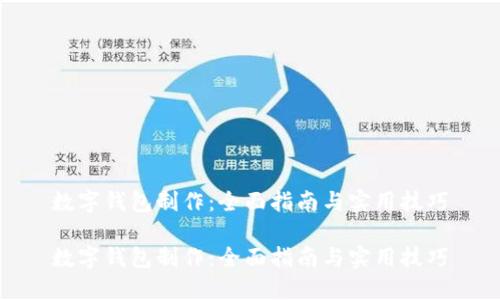

数字钱包的核心技术主要包括区块链技术、加密技术和移动支付技术。区块链技术使得数字钱包具备去中心化特性,保证交易的透明性和不可篡改性。加密技术则保护用户的隐私和资金安全,而移动支付技术则允许用户通过智能设备便捷地进行支付。

制作数字钱包的过程可以分为以下几个步骤:

制作数字钱包时,需要重点考虑其功能特点。这些特点不仅关乎使用体验,还直接影响用户的选择。以下是一些关键功能:

市场对数字钱包的需求不断增长,这主要得益于电子商务的兴起和移动支付的普及。根据相关研究报告,预计在未来几年内,数字钱包市场将以每年超过20%的速度增长。在这样的趋势下,制作一款功能完善的数字钱包将具有广阔的市场前景。

下面是用户在制作和使用数字钱包时可能遇到的一些常见

数字钱包的安全性至关重要,以下是一些可行的安全措施:

数字钱包的开发费用因功能需求、技术选型和开发团队的不同而有较大差异。一般来说,开发一款基础功能的数字钱包费用在几千到几万美金不等,而功能复杂、涉及多种技术的数字钱包可能需要更多的投入。具体费用将在需求分析后得到更明确的估算。为了节省成本,可以考虑选择合适的开发团队、灵活调整项目进度和功能需求等。

数字钱包不仅适合个人用户使用,对于商家来说同样具有重要价值。通过数字钱包,商家可以拓展支付渠道、提升交易效率。用户不仅可以通过信用卡、借记卡完成支付,数字钱包还支持多种加密货币,为商家提供了更灵活的支付选择。此外,商家通过数字钱包可以获得即时交易记录,及时掌握资金流向,提高财务管理的透明度和效率。

为了提高用户对数字钱包的使用率,可以考虑以下策略:

随着技术的不断进步和用户的需求变化,数字钱包的未来发展可能会出现以下几个趋势:

总的来说,数字钱包作为新时代的支付工具,具有广阔的前景和潜力。希望本文能够为你提供在数字钱包制作方面的启发和帮助,也期待你在未来能够开发出一款优秀的数字钱包,并为用户带来便捷、高效的支付体验。

leave a reply