在过去的十年中,加密货币的兴起吸引了全球数以百万计的投资者和用户。随着比特币、以太坊等数字货币的流行,人们对安全存储这些资产的关注也越来越高。加密货币纸钱包作为一种离线存储方式,因其高度的安全性,成为越来越多投资者的选择。

纸钱包是指将你的加密货币私钥和公钥打印在纸上。这种方式被称为“冷钱包”,因为它不是连接到互联网,这使得黑客很难窃取存储在纸钱包上的资产。尽管纸钱包在安全性方面有很大优势,但它也有自己的风险和缺陷。本文将详细探讨加密货币纸钱包的概念、优缺点、使用方法以及常见问题。

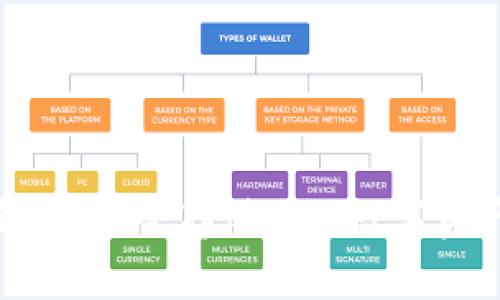

加密货币纸钱包是一种存储数字资产的物理介质,它包含了你的公钥和私钥。这两个密钥使你能够接收和发送加密货币。纸钱包中的私钥是一个非常重要的信息,因为拥有这个私钥的人实际上拥有相应的数字资产。

纸钱包的生成通常需要使用特定的软件,通过离线模式生成密钥对。这意味着在生成过程中没有网络连接,这大大降低了黑客攻击的风险。生成后,用户可以将私钥和公钥打印出来,并安全地存储在一个物理位置,比如安全的保险箱中。

加密货币纸钱包的最大优点就是安全性。由于它是离线存储的,黑客通常很难篡改或获取你的私钥。此外,纸钱包的成本极低,生成和打印纸钱包几乎是免费的。用户只需一个打印机和一些纸张,就可以创建自己的加密货币钱包。

尽管纸钱包具备安全性,但它也并非完美。最大的风险是纸张可能会被撕毁、丢失或被水损坏。此外,纸钱包操作不便,尤其是在需要快速交易的情况下。如果没有备份或缺乏对私钥的保护,用户可能会丧失对其数字资产的完全控制。

创建纸钱包的过程相对简单,一般可以分为以下几个步骤:

使用纸钱包进行交易的方法也很简单。当你需要使用存储在纸钱包中的资产时,需导入私钥到一个在线钱包或交易所进行交易。

管理纸钱包需要格外小心,以下是一些你需要注意的事项:

纸钱包的安全性取决于几个因素。首先,确保在可信赖的离线环境中生成纸钱包。其次,存储纸钱包的地方必须防火、防水且防盗。此外,定期检查纸钱包的状况,确保其没有损坏。

一旦纸钱包丢失,最严重的情况是私钥丢失,这将导致用户无法再访问他们的数字资产。因此,制作多个备份并确保保存在安全的地方是至关重要的。如果只有纸钱包丢失而私钥还存在于其他地方(如电脑),则可以使用该私钥恢复资产。

纸钱包是冷存储的一种形式,和硬硬件钱包(如Ledger和Trezor)相比,纸钱包的成本极低,但安全性和便利性不如硬件钱包。硬件钱包通常包括额外的安全功能,如生物识别技术和加密存储,而纸钱包则完全依赖用户的操作。

纸钱包可以存储多种类型的加密货币,包括比特币、以太坊,以及其他许多支持助记词或私钥导入的资产。在使用纸钱包之前,请确保选择支持该加密货币的钱包生成器。

若要使用纸钱包中的资金,须将私钥导入一个能进行交易的在线钱包或交易所。扫描纸钱包上的二维码或手动输入私钥即可完成。请注意,确保在安全的环境中完成此操作,避免在线黑客的攻击。

通过理解加密货币纸钱包的工作原理、优缺点、使用方法,以及如何安全地存储和管理你的数字资产,用户能够更好地保护自己的投资,降低资产丢失的风险。在这个数字货币悄然崛起的时代,了解各种存储方式显得尤为重要。无论你是新手还是经验丰富的投资者,纸钱包都值得考虑作为一种安全的存储选择。

leave a reply